L’IVA in Italia continua a generare paradossi che pesano direttamente sulle famiglie: alcuni prodotti essenziali come dentifricio, sapone, shampoo e bevande vegetali vengono tassati al 22%, la stessa aliquota di beni di lusso come auto e gioielli. Intanto, altri beni e servizi – compresa la ristorazione – continuano a godere di un regime agevolato. Con le modifiche entrate in vigore nel 2024 e l’aggiornamento dei prezzi al 2025, capire come funziona davvero il sistema fiscale diventa fondamentale per comprendere perché il carrello della spesa continua a pesare sempre di più.

Le regole di base: come funziona l’IVA e perché crea disparità

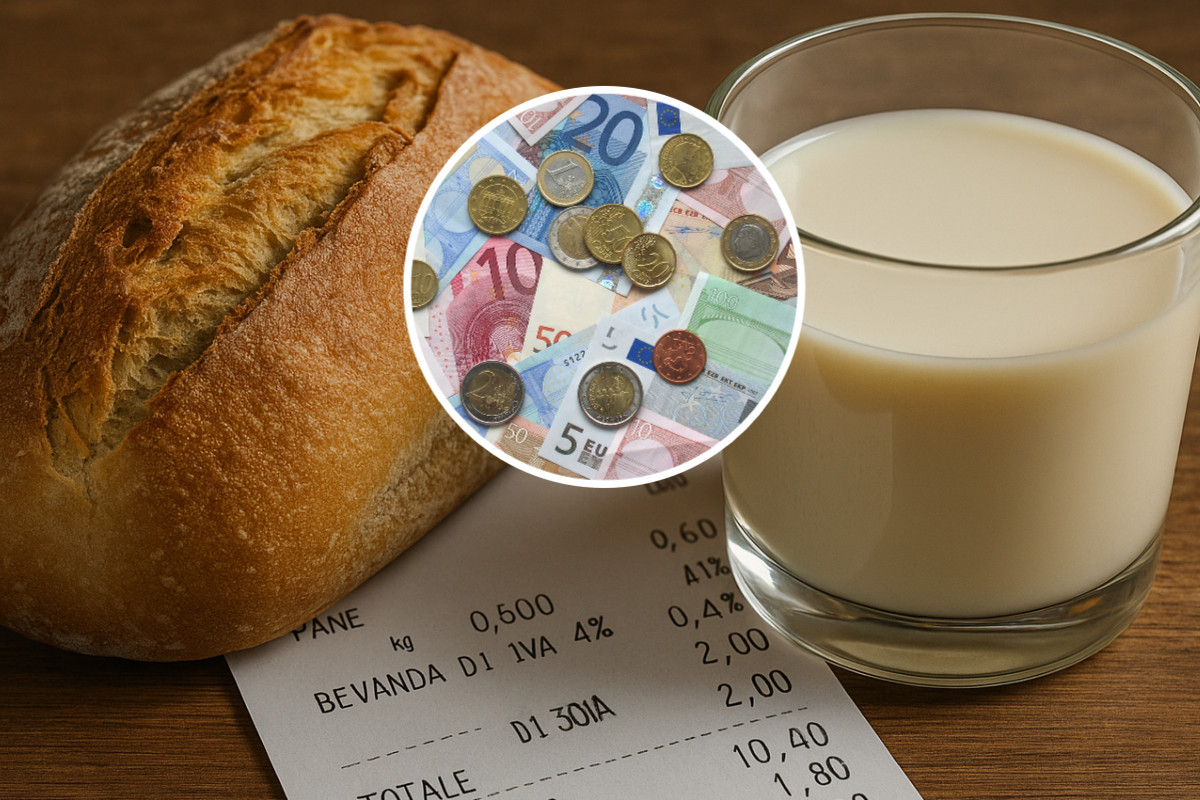

In Italia il sistema IVA si articola su quattro scaglioni principali. Al 4% troviamo alcuni beni alimentari ritenuti indispensabili, come pane, pasta e latte vaccino; al 5% si collocano poche categorie specifiche con rilevanza sociale e sanitaria; al 10% rientrano determinati servizi e forniture, tra cui la ristorazione e il turismo; mentre al 22% si applica l’aliquota ordinaria, quella che di fatto pesa sulla gran parte dei prodotti di consumo. Questa struttura, nata per rendere più accessibili i beni di prima necessità, si traduce in una tassazione sproporzionata su prodotti che, pur non essendo classificati come essenziali, sono di fatto indispensabili nella vita quotidiana.

Nel 2025 il paradosso rimane evidente: beni come dentifricio, sapone e shampoo, strumenti fondamentali per l’igiene personale e quindi per la salute pubblica, restano tassati al 22%. Lo stesso vale per le bevande vegetali, ormai sempre più diffuse non solo tra chi segue un’alimentazione vegana ma anche tra le persone intolleranti o allergiche al latte vaccino. In pratica, un prodotto che per molti non è una scelta ma una necessità, viene equiparato fiscalmente a beni di lusso, creando una evidente contraddizione tra la funzione sociale del bene e il trattamento fiscale a cui è soggetto.

Le modifiche del 2024 e l’impatto del 2025

Il 2024 ha segnato un passaggio importante: con la Legge di Bilancio e i chiarimenti dell’Agenzia delle Entrate sono state ritoccate diverse aliquote. Alcuni beni che nel 2023 beneficiavano di agevolazioni più forti hanno visto aumentare la loro IVA. I prodotti per l’infanzia, come pannolini, latte in polvere e preparazioni per lattanti, sono passati dal 5% al 10%, con un incremento che pesa su famiglie già colpite dall’aumento dei prezzi. Stesso discorso per i prodotti per l’igiene femminile – assorbenti, tamponi, coppette – che dal 2024 hanno anch’essi un’aliquota del 10%, dopo un periodo di riduzione che aveva fatto sperare in un cambiamento strutturale. Ancora più significativo il caso dei seggiolini auto, che hanno ripreso l’aliquota ordinaria del 22%, un ritorno che ha sorpreso molti consumatori.

Arrivando al 2025, queste modifiche hanno ormai consolidato i loro effetti. I prodotti per l’infanzia e quelli di igiene femminile, pur rientrando in una fascia di tassazione intermedia, rappresentano comunque un aggravio rispetto a pochi anni fa. La situazione è resa più pesante dal fatto che gli aumenti generali dei prezzi non si sono fermati: i dati mostrano che alimenti e beni di largo consumo hanno subito rincari medi a doppia cifra dal 2021 al 2024. Così, il ritorno a un’aliquota più alta non è solo una questione fiscale ma contribuisce a rendere il carrello più costoso in termini reali, incidendo direttamente sul potere d’acquisto delle famiglie.

Il paradosso tra supermercato e ristorazione

Un punto che colpisce particolarmente i consumatori è il confronto tra ciò che si paga al supermercato e ciò che si paga al ristorante. La normativa italiana, infatti, prevede che la somministrazione di alimenti e bevande rientri nel regime agevolato al 10%. In pratica, un pasto in un ristorante o una colazione in hotel hanno un’imposizione fiscale più bassa di un flacone di shampoo o di un cartone di bevanda di soia. Non si tratta di una scelta arbitraria ma di una distinzione giuridica: la ristorazione viene considerata un servizio, mentre i prodotti sugli scaffali del supermercato sono beni al consumo soggetti all’aliquota ordinaria. Tuttavia, dal punto di vista del consumatore, il risultato appare illogico e amplifica la percezione di ingiustizia fiscale.

Questo paradosso diventa ancora più forte in un contesto di rincari. Se da un lato il costo medio di una cena fuori può essere ammortizzato dall’IVA agevolata, dall’altro beni che fanno parte della routine quotidiana vengono sistematicamente tassati di più, caricando sulle famiglie un peso costante che non riguarda più il lusso ma l’essenziale.

Cosa significa per i consumatori: esempi concreti nel 2025

Un carrello medio nel 2025 mostra chiaramente la stratificazione delle aliquote. Pane, pasta e latte vaccino vengono ancora tassati al 4%, con un impatto contenuto. Una cena al ristorante o un soggiorno in hotel rientrano al 10%, così come pannolini e assorbenti dopo le modifiche del 2024. Ma appena si passa ai prodotti di igiene personale o alle alternative vegetali al latte, la tassa schizza al 22%. Questo significa che, a parità di valore del prodotto, l’imposizione fiscale su un dentifricio o su un litro di bevanda di soia è più del doppio rispetto a quella su beni e servizi che molti definirebbero non essenziali.

In termini numerici, la differenza è tutt’altro che trascurabile. Se una famiglia spende ogni mese 50 euro in prodotti di igiene personale e 30 euro in bevande vegetali, paga circa 18 euro di IVA aggiuntiva solo per queste voci, una cifra che si somma a rincari generalizzati e che, su base annua, equivale a oltre 200 euro di sola imposta indiretta. Non è un dettaglio, ma un aggravio reale che riduce il margine di spesa di molte famiglie.

Domande frequenti e risposte chiare

Molti consumatori si chiedono perché il dentifricio non possa avere IVA ridotta: la risposta è che non viene classificato come medicinale o articolo di medicazione, categorie che godono di trattamenti agevolati. Lo stesso vale per le creme solari, che pur svolgendo una funzione di prevenzione sanitaria contro i tumori della pelle, restano catalogate come cosmetici e quindi tassate al 22%. Quanto alle bevande vegetali, nonostante le campagne per equipararle al latte vaccino, restano formalmente considerate “bevande” diverse e per questo soggette all’aliquota ordinaria.

Come difendersi e spendere meno

Nel 2025, per risparmiare davvero, è utile conoscere le regole. Controllare gli scontrini è un primo passo: i supermercati riportano spesso i codici IVA accanto ai prodotti, e questo permette di capire subito quali voci gravano di più. Vale la pena anche considerare prodotti equivalenti che rientrano nelle categorie agevolate e, quando possibile, orientarsi su beni tabellati al 4% o al 10%. Attenzione poi alle offerte in farmacia o nei negozi specializzati: le promozioni non cambiano l’aliquota IVA, quindi il prezzo ridotto non elimina la tassazione al 22%. Infine, per i consumatori più attenti, le comunità di acquisto o gli acquisti diretti da produttori locali possono offrire margini di risparmio, specialmente per gli alimenti che restano nell’aliquota ridotta.

La sintesi: un sistema ancora contraddittorio

Il quadro del 2025 conferma che il sistema IVA italiano resta contraddittorio. Da una parte protegge alcuni beni alimentari con aliquote ridotte, dall’altra continua a gravare pesantemente su prodotti che fanno parte della vita quotidiana e che incidono sulla salute e sul benessere delle persone. Le modifiche introdotte nel 2024 hanno riportato al 10% alcuni beni importanti, ma hanno anche aumentato la pressione su altri. Nel complesso, il risultato è che il carrello degli italiani rimane costoso non solo per i rincari di mercato, ma anche per il peso di un sistema fiscale che non sempre riflette la reale essenzialità dei beni.